Bedrijfsmodel, financiële resultaten en financiële continuïteit

6.1 Bedrijfsmodel

Woningcorporaties werken met een bedrijfsmodel dat gericht is op het beschikbaar en betaalbaar houden van sociale huurwoningen. Dit bedrijfsmodel is voor een groot deel afhankelijk van stabiele huurinkomsten, externe financiering tegen gunstige voorwaarden en een efficiënte exploitatie van het woningbezit.

Duurzaam bedrijfsmodel onder druk

Maatschappij en politiek willen dat wij ons maximaal inspannen om te voldoen aan wensen en verplichtingen over nieuwbouw, verduurzaming, kwaliteit van huurwoningen, betaalbaarheid en leefbaarheid. Alleen als we genoeg geld hebben, kunnen we aan deze wensen en verplichtingen voldoen. Nu en in de toekomst. Dat is een uitdaging. Want onze huurinkomsten stijgen minder snel dan de inflatie en de belastingdruk is toegenomen. Woningcorporaties zijn integraal belastingplichtig. En door de Europese ATAD-regeling zijn onze rentelasten maar beperkt aftrekbaar.

Financiële continuïteit voorop

Onze doelgroepen willen we zo goed mogelijk van dienst zijn. Dit vraagt om een juiste samenstelling van producten en diensten. En om een duurzaam en gezond bedrijfsmodel. De doelstelling is om het vermogen van de stichting in te zetten als een revolverend fonds: het geld dat wij investeren, komt uiteindelijk via exploitatie en desinvestering weer beschikbaar voor onze missie. Dit zorgt voor financiële continuïteit.

In ons Financieel Management Beleid hebben we de koppeling beschreven tussen de strategische doelstellingen en de inzet van financiële middelen. Deze uitgangspunten gebruikten we voor de uitwerking van ons portefeuilleplan.

Ons vermogen

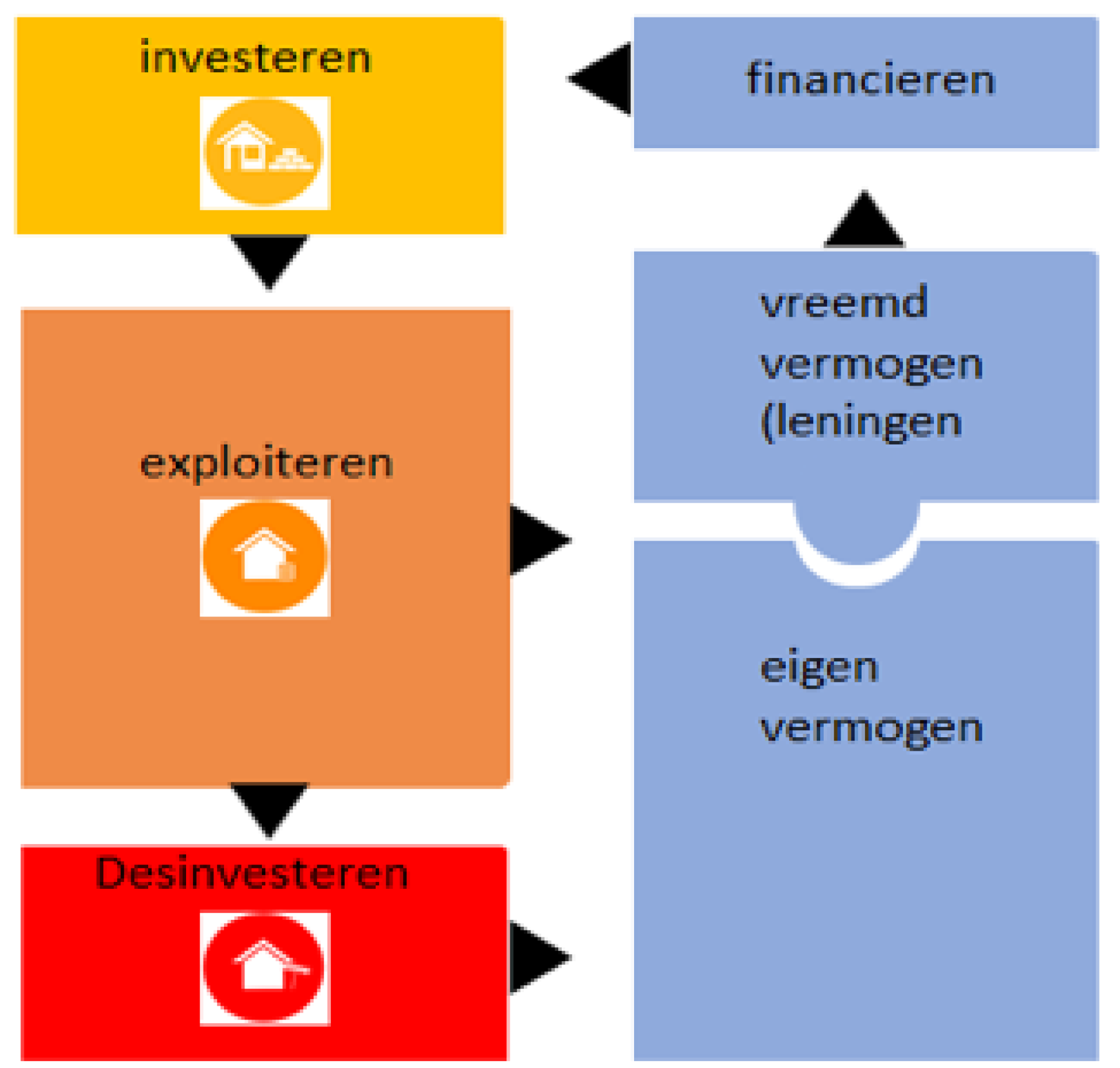

Vanuit onze volkshuisvestelijke taken kijken we naar het bedrijfsmodel van een vastgoedbelegger. De basiscomponenten van dit model zijn investeren, exploiteren, desinvesteren en het werkzame vermogen. Het werkzame vermogen bestaat uit het eigen vermogen en vreemd vermogen (geleend geld).

Het grootste deel van ons vermogen is geïnvesteerd in onze vastgoedportefeuille. Een kleiner deel is geïnvesteerd in sociale koopproducten. De investering hierin neemt de komende jaren af: de investering in nieuwe sociale koopproducten is op 1 januari 2025 gestopt. Het model geven we weer in figuur 6.1.

De investeringsuitgaven betalen we uit het exploitatieresultaat, de verkoopopbrengsten en leningen. Het vermogensbeheer moet voldoende robuust zijn om de risico’s op te kunnen vangen. Onze risicobereidheid is hierbij gematigd. Goed vastgoed- en portefeuillebeheer is belangrijk voor het behalen van voldoende rendement. Alleen zo kunnen we investeringsuitgaven blijven doen. Dit uit zich in stabiele en gezonde kasstromen.

Investeringscategorieën en inkomstenbronnen

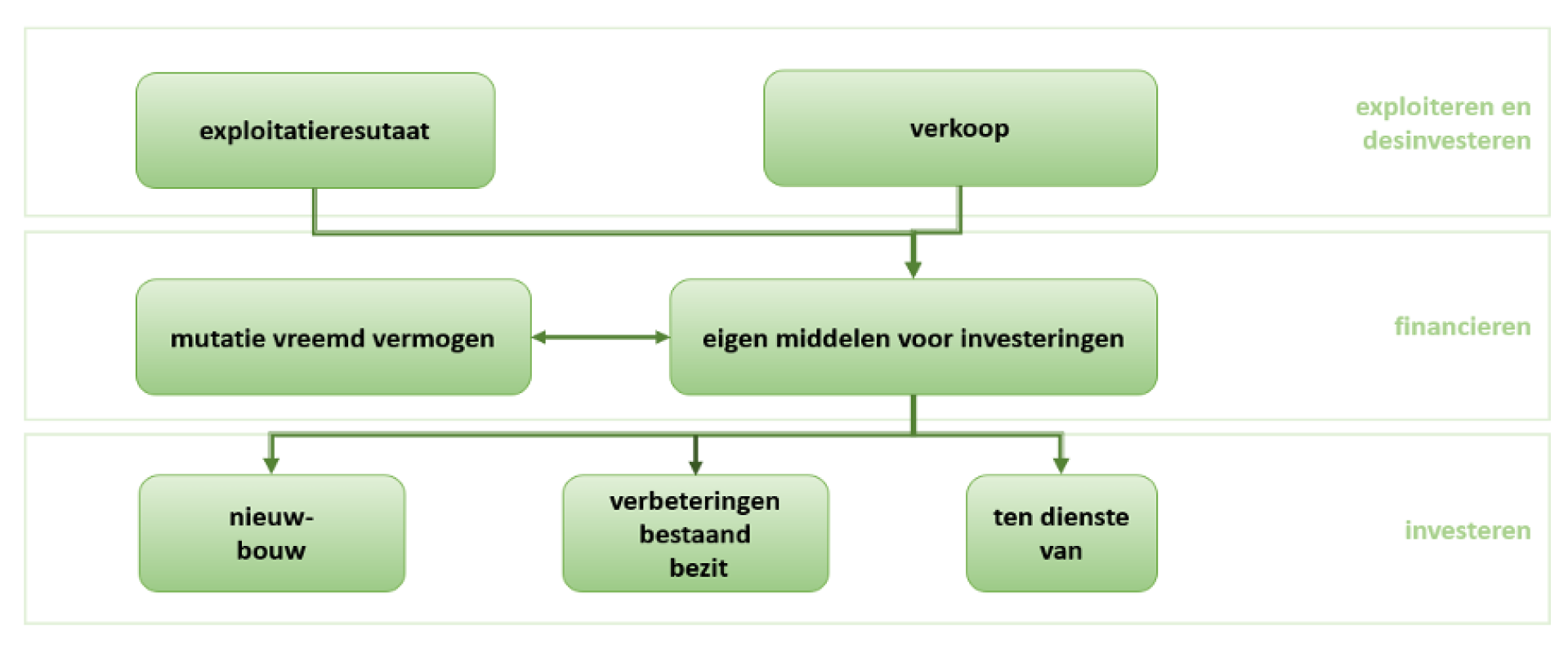

Om stabiele en gezonde kasstromen te kunnen realiseren, kijken we per investeringscategorie welke middelen nodig zijn en welke inkomsten daarvoor beschikbaar zijn. In ons financiële beleid staat hoe we middelen we verdelen over verschillende soorten investeringen. In figuur 6.2 is deze samenhang weergegeven.

De mutatie vreemd vermogen is het bedrag dat het bedrijfsmodel tekortkomt of overhoudt in een jaar. De mutatie van het vreemde vermogen (leningen) mag niet groter zijn dan het bedrag dat wordt geïnvesteerd in nieuwbouw. Hieronder maken we de samenhang duidelijk.

- Het bedrijfsmodel liet in 2025 zien dat een bedrag van € 38,4 miljoen gebruikt werd voor investeringsuitgaven: € 29,7 miljoen aan nieuwbouw en aankoop, € 8,5 miljoen aan investeringen in bestaand bezit en € 0,2 miljoen aan onze eigen huisvesting en ICT van onze eigen organisatie.

- De middelen voor deze investeringen kwamen uit de inkomsten uit de exploitatie van € 11,6 miljoen en verkoop van € 18,7 miljoen, totaal € 30,3. Het saldo van de inkomsten en uitgaven uit het bedrijfsmodel was € 8,1 miljoen negatief.

- De financiële activiteiten toonden € 7 miljoen aan aflossingen op leningen. In 2025 werden geen nieuwe leningen afgesloten. Hierdoor is de schuld nominaal met € 7 miljoen gedaald. Daarnaast is van Goois Wonen B.V. en Dudok Ontwikkeling B.V. in 2025 een dividenduitkering ontvangen van € 2,5 miljoen. Het saldo van de financiële activiteiten was € 4,5 miljoen negatief.

- De liquide middelen in de toegelaten instelling namen af met € 12,6 miljoen tot € 1,9 miljoen. Oorzaak is het negatieve saldo van het bedrijfsmodel en het negatieve saldo van de financiële activiteiten. Op geconsolideerde basis namen de liquide middelen met € 13,7 miljoen af tot € 4,9 miljoen.

6.2 Vermogensbeheer

De waarde van ons vastgoed is in 2025 toegenomen. We kijken hierbij naar de marktwaarde in verhuurde staat als waarderingsgrondslag.

De omvang van onze leningenportefeuille is in 2025 gestegen. De verhouding tussen eigen vermogen en vreemd vermogen blijft gunstig en steeg van 24% in 2024 naar 27% in 2025.

Beleidswaarde

We kijken niet alleen naar de marktwaarde in verhuurde staat, maar ook naar de beleidswaarde. Want woningcorporaties realiseren een deel van de marktwaarde niet vanwege maatschappelijke doelstellingen, zoals lagere huren. De beleidswaarde houdt hier rekening mee. De beleidswaarde geldt alleen voor zelfstandige woongelegenheden en onzelfstandige woongelegenheden. Voor ander vastgoed is de beleidswaarde gelijk aan de marktwaarde.

Belangrijke kengetallen

De Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) gebruiken voor hun gezamenlijk toezicht de beleidswaarde in de financiële kengetallen LTV (Loan to Value, de verhouding tussen de hoogte van de leningen en de waarde van het bezit) en Solvabiliteit (Waarde van het bezit in relatie tot het balanstotaal). Deze kengetallen zijn van belang voor de beoordeling van onze financiële continuïteit.

zekerstellen van onze financiële continuïteit en financierbaarheid

Financieel beleid en beheer

Met ons financiële beleid stellen we onze financiële continuïteit en financierbaarheid zeker.

Dit doen we doordat:

- we de kasstromen bewaken. We zorgen voor een gezonde exploitatiekasstroom. Daarnaast houden we de ingaande en uitgaande kasstromen in hun onderlinge verhouding in evenwicht: investeren, exploiteren en desinvesteren.

- we de gewenste ontwikkeling van het werkzame vermogen en de verhouding tussen vreemd vermogen (= geleend geld) en eigen vermogen bewaken. Deze verhouding moet zo zijn, dat we financiële risico’s kunnen opvangen. Op de korte termijn zorgen we voor voldoende liquiditeit en sturen we op kasstromen.

Onze Financieringsstrategie is de uitwerking van het Financieel Management Beleid. Op basis van dit document bepalen we de invulling van de externe financieringsbehoefte. Het document zorgt ervoor dat we een financieringspositie en -structuur bereiken die aansluit bij onze langetermijndoelstellingen.

Vermogensontwikkeling 2025

De winst-en-verliesrekening laat het jaarresultaat zien. Dit resultaat is per definitie gelijk aan de verandering van het eigen vermogen. Het resultaat uit gewone bedrijfsuitoefening na belastingen is € 117,9 miljoen. In 2024 was dit €2,7 miljoen. Als gevolg van dit resultaat is het eigen vermogen gestegen van €1.170,1 miljoen in 2024 naar € 1.288,0 miljoen in 2025. De niet-gerealiseerde waardeveranderingen droegen met € 97.2 miljoen het meest bij aan het resultaat. In 2024 waren de niet-gerealiseerde waardeveranderingen €-10,4 miljoen.

6.3 Financiële continuïteit

Onze financiële continuïteit op korte en middellange termijn bewaken we door:

- voldoende liquiditeit passend bij ons bedrijfsmodel. Zo kunnen we voldoen aan de verplichtingen op de korte termijn.

- adequate solvabiliteit: vermogensstructuur passend bij het risicoprofiel van onze activiteiten voor de (middel)lange termijn. Daarbij lenen we minder dan maximaal mogelijk is en kijken we goed naar de verdiencapaciteit van het vastgoed.

- blijvend te voldoen aan de financiële normen van de Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW).

Autoriteit Woningcorporaties

De Aw beoordeelt ons functioneren. Dit doet zij op basis van de jaarrekening en het jaarverslag, de verantwoordingsinformatie (dVi) en de prognosegegevens (dPi). Het integrale toezicht is gericht op governance, integriteit, rechtmatigheid en de bescherming van het maatschappelijk vermogen.

Beoordeling rechtmatigheid

In 2025 informeerde de Aw naar een vermoedelijke overschrijding van de norm voor de huursombenadering. Het ging echter niet om een overschrijding. We hebben lokale prestatieafspraken gemaakt, waarin de inkomensafhankelijke huurstijgingen uitgesloten zijn van de huursomberekening. Wij hadden deze individuele huurverhogingen niet goed verwerkt in de berekeningen in de dVi2024 (de verantwoordingsinformatie over 2024). Deze vergissing hebben wij hersteld. De beoordeling rechtmatigheid over verslagjaar 2024 heeft niet geleid tot aanwijzingen.

Waarborgfonds Sociale Woningbouw

We voldoen aan de eisen die het Waarborgfonds Sociale Woningbouw stelt. De jaarlijkse beoordeling door het WSW leidde in 2025 tot de gewenste borgbaarheidsverklaring voor de jaren 2025–2027.

Met deze borgbaarheidsverklaring kunnen we gebruikmaken van de faciliteiten van het WSW. Ook kunnen we voorzien in de verwachte financieringsbehoefte voor 2026 en 2027.

Kengetallen voor beoordeling financiële continuïteit

Aw en WSW gebruiken financiële kengetallen voor de beoordeling van de financiële continuïteit en kengetallen voor de beoordeling financiële discontinuïteit. De ratio’s voor financiële discontinuïteit zijn voor Aw en WSW van belang als een toegelaten instelling in financiële stress raakt of dreigt te raken.

Interest Coverage Ratio (ICR)

Dit kengetal geeft weer hoeveel keer de rentelast kan worden betaald uit de operationele kasstroom vóór rente. Dit noemen we de rentedekkingsgraad. Als het kengetal lager is dan 1, dan is de netto operationele kasstroom te laag om de rente te kunnen betalen. De normen die Aw en WSW gebruiken, zijn een bovengrens (maximum) of ondergrens (minimum). Figuur 6.3 geeft de Interest Coverage Ratio voor de komende jaren weer. De kolom ‘2025’ bevat de realisatie over dat jaar. In de kolommen vanaf 2025 zijn de begrotingscijfers te zien. In de meerjarenbegroting 2026–2030 voldoen ook de prognosejaren aan de WSW-normen.

| ICR | norm | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | voldaan |

|---|---|---|---|---|---|---|---|---|

| Daeb | 1,4 | 2,6 | 1,7 | 2,1 | 2,8 | 2,5 | 2,1 | ja |

| niet-Daeb | 1,8 | 2,7 | 2,8 | 3,7 | 4,3 | 4,0 | 4,3 | ja |

| niet-Daeb verbindingen | 1,8 | 100 | 100 | 100 | 100 | 100 | 100 | ja |

| enkelvoudig | 1,4 | 2,6 | 2,0 | 2,4 | 3,1 | 2,8 | 2,5 | ja |

| geconsolideerd | 1,4 | 2,8 | 2,3 | 2,7 | 3,4 | 3,0 | 2,7 | ja |

Bij het opstellen van de begroting gebruiken wij signaalwaardes voor de ICR (Interest Coverage Ratio) DAEB en niet-DAEB. Deze zijn hoger dan de norm, namelijk 1,7 voor DAEB en 2,1 voor niet-DAEB. De onzekerheden ten aanzien van de huurinkomsten als gevolg van politieke ingrepen en de ontwikkeling van de marktrentes zijn groot. De signaalwaarde is bedoeld om onverwachte tegenvallers ten opzichte van de begroting te kunnen opvangen. De ICR in 2028 en 2029 vinden wij te hoog. Dit komt voort uit de termijn waarop we kijken naar het voldoen aan onze interne norm. In de begroting 2026 gaan we ervan uit dat de ICR over 10 jaar moet voldoen aan de signaalwaarde. De belangrijkste componenten die van invloed zijn op de uitkomst van de ICR zijn de onderhoudskosten en de rentelasten. De rentelasten komen voort uit onze nieuwbouwinvesteringen. De realiteit was dat een aantal investeringen meer tijd vergen dan oorspronkelijk aangenomen. Daardoor schuift ook de rentelast door naar latere jaren en komt de ICR later op de signaalwaarde uit. We herijken onze signaalwaardes in 2026 waardoor de investeringsruimte die jaren toeneemt en daarmee de ICR in 2028/29 lager wordt.

Loan to Value (LTV)

De LTV geeft de verhouding aan tussen de nominale schuld en de beleidswaarde. De verbindingen (Goois Wonen B.V. en Dudok Ontwikkeling B.V.) hebben geen externe leningen.

De norm is de bovengrens. De waardes moeten dus onder de norm blijven. Hier voldoen we aan, zoals blijkt uit figuur 6.4.

| LTV | norm | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | voldaan |

|---|---|---|---|---|---|---|---|---|

| Daeb | 70% | 40% | 30% | 32% | 33% | 32% | 32% | ja |

| niet-Daeb | 70% | 17% | 12% | 12% | 12% | 12% | 12% | ja |

| niet-Daeb verbindingen | 70% | 0% | 0% | 0% | 0% | 0% | 0% | ja |

| enkelvoudig | 70% | 27% | 25% | 26% | 27% | 26% | 27% | ja |

| geconsolideerd | 70% | 24% | 24% | 25% | 25% | 25% | 25% | ja |

Solvabiliteit

De solvabiliteit meet de verhouding tussen eigen vermogen en de totale balanswaarde op basis van beleidswaarde. De norm is de ondergrens. De waardes moeten dus boven de norm blijven. Hier voldoen we aan: zie figuur 6.5.

| Solvabiliteit | norm | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | voldaan |

|---|---|---|---|---|---|---|---|---|

| Daeb | 30% | 74% | 76% | 76% | 75% | 75% | 75% | ja |

| niet-Daeb | 30% | 86% | 89% | 89% | 89% | 90% | 90% | ja |

| niet-Daeb verbindingen | 30% | 100% | 99% | 99% | 99% | 99% | 99% | ja |

| enkelvoudig | 30% | 73% | 75% | 75% | 74% | 74% | 74% | ja |

| geconsolideerd | 30% | 73% | 75% | 75% | 74% | 74% | 74% | ja |

Dekkingsratio

De dekkingsratio meet de verhouding tussen de marktwaarde van de schuld en de marktwaarde in verhuurde staat. De marktwaarde van de leningen mag niet hoger zijn dan 70% van de marktwaarde in verhuurde staat voor DAEB en niet-DAEB. Deze ratio noemen we een discontinuïteitsratio. Zo’n ratio is belangrijk als een toegelaten instelling in financiële stress dreigt te raken of raakt. In figuur 6.6 is de dekkingsratio voor de komende jaren te zien.

| Dekkingsratio marktwaarde | norm | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | voldaan |

|---|---|---|---|---|---|---|---|---|

| Dekkingsratio Daeb | 70% | 24% | 19% | 20% | 21% | 20% | 21% | ja |

| Dekkingsratio niet-Daeb | 70% | 12% | 10% | 10% | 9% | 9% | 9% | ja |

Onderpandratio

De onderpandratio is de verhouding tussen de marktwaarde van het bezit dat door de toegelaten instelling in onderpand is gegeven bij het WSW en de marktwaarde van de leningenportefeuille. Deze ratio noemen we een discontinuïteitsratio. Zo’n ratio is belangrijk als een toegelaten instelling in financiële stress dreigt te raken of raakt. De marktwaarde van de schuld mag niet hoger zijn dan 70% van de marktwaarde van het bezit dat in onderpand is gegeven aan het WSW. Onze onderpandratio voor de komende jaren geven we weer in figuur 6.7.

| Onderpandsratio | norm | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | voldaan |

|---|---|---|---|---|---|---|---|---|

| enkelvoudig | 70% | 17% | 17% | 18% | 19% | 18% | 19% | ja |

Streefwaarde gemiddeld leenbedrag

Voor aanvullende sturing op onze vermogensverhouding gebruiken we een streefwaarde voor het gemiddelde leenbedrag per huurwoning. Dit heet het ‘average loan amount’. Hiermee wordt het aantal verhuureenheden (eenheden die kasstroom opleveren) gekoppeld aan de omvang van de leningenportefeuille. In 2025 was de gemiddelde lening per gewogen verhuureenheid afgerond € 42.628. Voor 2026–2030 is de streefwaarde gesteld op € 61.335. De hoogte van de streefwaarde wordt mede bepaald door de verwachte renteontwikkeling op de kapitaalmarkt.

Financiering

Het schuldrestant van de leningenportefeuille daalde in 2025 met € 7 miljoen. De daling was gelijk aan het totaal aan aflossingen van Stichting Dudok Wonen: dit was € 7 miljoen in 2025. Er vond in 2025 geen nieuwe financiering plaats.

Onze leningenportefeuille bestaat helemaal uit DAEB-financiering en is volledig door het WSW geborgd. Dit is het verloop in 2025 van de nominale leningenportefeuille:

Bedragen (x €1.000)

| Stichting Dudok Wonen | Totaal 2025 |

|---|---|

| Schuldrestant 1 januari | 225.788 |

| Aflossing | -6.995 |

| Opname | 0 |

| Schuldrestant 31 december | 218.793 |

Goois Wonen B.V. had geen externe financiering in 2025.

Liquiditeit

De kaspositie van Dudok Wonen en Goois Wonen B.V. is voldoende om de verplichtingen op de korte termijn op te vangen. De kaspositie van de stichting kwam uit op een positief saldo van € 1,9 miljoen op 31 december 2025. De kaspositie van de verbindingen Goois Wonen B.V. en Dudok Ontwikkeling B.V. kwam uit op een positief saldo van € 3 miljoen op 31 december 2025.

Sinds 2017 geldt een administratieve scheiding tussen de DAEB-tak en niet-DAEB-tak in de toegelaten instelling. Ook de kasstromen zijn gescheiden. Het liquiditeitssaldo van de DAEB-tak was eind 2025 € -21,9 miljoen en van de niet-DAEB-tak € 23,8 miljoen. De niet-DAEB-leent via een rekeningcourantfaciliteit geld uit aan DAEB. Daardoor komt de DAEB-tak uit op een liquide positie van € 0 miljoen en de niet-DAEB-tak op € 1,9 miljoen.

Interne financiering

Vanwege de scheiding DAEB en niet-DAEB verstrekte de DAEB-tak op 1 januari 2017 een interne lening aan de niet-DAEB-tak van € 101,5 miljoen. De niet-DAEB tak lost deze interne lening volledig af aan de DAEB-tak volgens een intern schema. In 2025 is € 4,0 miljoen afgelost op de interne lening. Het saldo van de interne lening is € 41,6 miljoen op 31 december 2025.

Vooruitblik tot 2030

Wat is de financieringsbehoefte van Stichting Dudok Wonen voor de komende jaren? Dat geven we gescheiden weer voor het DAEB-deel en het niet-DAEB-deel. Vervolgens geven we de financieringsbehoefte weer van Goois Wonen B.V.

(bedragen x € 1 miljoen)

| Stichting Dudok Wonen DAEB | 2026 | 2027 | 2028 | 2029 | 2030 | 2026-2030 |

|---|---|---|---|---|---|---|

| Liquide middelen DAEB per 1-1 | - | 0,0 | 0,0 | 0,0 | 0,1 | - |

| Exploitatie | 3,8 | 6,8 | 11,6 | 11,2 | 9,2 | 42,6 |

| Desinvesteringen | 14,1 | 28,0 | 22,2 | 25,0 | 28,7 | 118,0 |

| Inkomsten | 17,9 | 34,8 | 33,8 | 36,2 | 37,9 | 160,6 |

| Investeringen nieuwbouw | -29,2 | -19,5 | -19,9 | -35,9 | -33,9 | -138,4 |

| Investeringen bestaand bezit | -10,3 | -17,6 | -33,0 | -18,9 | -16,9 | -96,8 |

| Aankoop en FVA | -2,2 | -2,3 | -2,4 | -2,4 | -2,5 | -11,8 |

| Overige | -0,7 | -0,8 | -0,8 | -0,8 | -0,8 | -3,9 |

| Uitgaven | -42,5 | -40,1 | -56,1 | -58,1 | -54,1 | -250,9 |

| Saldo inkomsten en uitgaven | -24,6 | -5,3 | -22,3 | -21,9 | -16,2 | -90,3 |

| Aflossingsverplichtingen Daeb financiering | -2,9 | -25,0 | -17,7 | -11,7 | -2,6 | -59,9 |

| Ontvangsten aflossingen interne lening | 14,7 | - | - | - | - | 14,7 |

| Daeb financiering o/g | 21,6 | 38,9 | 33,6 | 14,9 | 14,2 | 123,2 |

| Saldo financieringskasstromen | 33,5 | 13,9 | 15,9 | 3,3 | 11,6 | 78,1 |

| Saldo kasstromen totaal | 8,8 | 8,5 | -6,4 | -18,6 | -4,6 | -12,2 |

| Kortgeldmutaties | -8,8 | -8,5 | 6,4 | 18,7 | 4,7 | 12,4 |

| Liquide middelen DAEB per 31-12 | 0,0 | 0,0 | 0,0 | 0,1 | 0,2 | 0,2 |

Financieringsbehoefte

In tabel 6.9 ziet u dat het saldo aan inkomsten en uitgaven in de DAEB € 90,3 miljoen negatief is in de periode 2026–2030. De financieringsbehoefte is € 123,2 miljoen. Dit is inclusief de herfinanciering van de aflossingsverplichtingen en ontvangsten op de aflossing van de interne lening van per saldo € 14,7 miljoen. Deze financieringsbehoefte wordt ingevuld door nieuw aan te trekken DAEB-financiering die is geborgd door het WSW.

DAEB heeft een rekeningcourant bij niet-DAEB. De niet-DAEB-tak leent de liquide middelen die het voor korte tijd over heeft, uit aan DAEB. In de kortgeldmutaties is het verloop hiervan te zien.

Op 31 december 2025 was de vordering in rekeningcourant van niet-DAEB op DAEB € 21,9 miljoen. Het verwachte verloop van de rekeningcourant is te zien in de kortgeldmutaties.

Leningenportefeuille

De leningenportefeuille stijgt in 2026 met € 18,7 miljoen. We trekken voor € 21,6 miljoen nieuwe financiering aan en lossen € 2,9 miljoen op bestaande leningen af. Deze stijging van de leningenportefeuille noemen we uitbreidingsfinanciering. Uitbreidingsfinanciering wordt alleen aangetrokken bij nieuwbouw of aankoop. Een gedeelte van de investeringen nieuwbouw is nog niet in uitvoering. Daardoor kunnen we nog bijsturen in onze investeringsuitgaven.

(bedragen x € 1 miljoen)

| Stichting Dudok Wonen niet-DAEB | 2026 | 2027 | 2028 | 2029 | 2030 | 2026-2030 |

|---|---|---|---|---|---|---|

| Liquide middelen niet-DAEB per 1-1 | 1,9 | 0,1 | 0,1 | 0,2 | 0,2 | 1,9 |

| Exploitatie | 3,7 | 4,5 | 5,4 | 5,2 | 6,1 | 24,9 |

| Desinvesteringen | 6,0 | 1,5 | 0,7 | 13,6 | 1,4 | 23,2 |

| Inkomsten | 9,7 | 6,0 | 6,1 | 18,9 | 7,5 | 50,0 |

| Investeringen nieuwbouw | -5,7 | -7,9 | -0,9 | -0,7 | -4,0 | -19,2 |

| Investeringen bestaand bezit | -1,9 | -8,7 | -1,4 | -2,0 | -1,2 | -15,1 |

| Nieuwbouw koop en FVA | - | - | - | - | - | - |

| Overige | - | - | - | - | - | -34,2 |

| Uitgaven | -7,6 | -16,5 | -2,2 | -2,7 | -5,2 | -34,2 |

| Saldo inkomsten en uitgaven | 2,1 | -10,5 | 4,0 | 16,2 | 2,2 | 15,7 |

| Aflossingsverplichtingen niet-Daeb financiering | - | - | - | - | - | - |

| Aflossingen interne lening | -5,7 | - | - | - | -5,7 | |

| niet-Daeb financiering o/g | - | - | - | - | - | - |

| Ontvangsten uit verbindingen | -7,0 | 2,0 | 2,5 | 2,5 | 2,5 | 2,5 |

| Saldo financieringskasstromen | -12,7 | 2,0 | 2,5 | 2,5 | 2,5 | -3,2 |

| Saldo kasstromen totaal | -10,6 | -8,5 | 6,5 | 18,7 | 4,7 | 10,7 |

| Kortgeldmutaties | 8,8 | 8,5 | -6,4 | -18,7 | -4,7 | -12,4 |

| Liquide middelen niet-DAEB per 31-12 | 0,1 | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 |

Uit figuur 6.10 blijkt dat het saldo aan inkomsten en uitgaven in niet-DAEB € 15,7 miljoen positief is in de periode 2026–2030. In ontvangsten uit verbindingen is in totaal € 11,5 miljoen aan voorgenomen dividendontvangsten uit verbindingen opgenomen. Het plan is om in 2026 aan DAEB een intern dividend uit te keren van € 9 miljoen. De financiering in de niet-DAEB bestaat uit de interne lening die door DAEB is verstrekt. Hierop wordt in totaal € 5,7 miljoen afgelost. Niet-DAEB heeft een positieve invloed op de financiële positie en de kengetallen van Stichting Dudok Wonen als geheel.

(bedragen x € 1 miljoen)

| Goois Wonen B.V. | 2026 | 2027 | 2028 | 2029 | 2030 | 2026-2030 |

|---|---|---|---|---|---|---|

| Liquide middelen verbindingen per 1-1 | 3,0 | 3,4 | 3,4 | 3,5 | 3,5 | 7,4 |

| Exploitatie | 2,5 | 2,1 | 2,7 | 2,6 | 2,8 | 12,7 |

| Desinvesteringen | - | - | - | - | - | - |

| Inkomsten | 2,5 | 2,1 | 2,7 | 2,6 | 2,8 | 12,7 |

| Investeringen nieuwbouw | - | - | - | - | - | - |

| Investeringen bestaand bezit | -0,1 | -0,1 | -0,1 | -0,1 | -0,1 | -0,5 |

| Aankoop en FVA | - | |||||

| Overige | - | - | - | - | - | - |

| Uitgaven | -0,1 | -0,1 | -0,1 | -0,1 | -0,1 | -0,5 |

| Saldo inkomsten en uitgaven | 2,4 | 2,0 | 2,6 | 2,5 | 2,7 | 12,2 |

| Aflossingsverplichtingen | - | - | - | - | - | - |

| Financiering o/g | - | - | - | - | - | - |

| Uitgaven aan verbindingen | -2,0 | -2,0 | -2,5 | -2,5 | -2,5 | -11,5 |

| Saldo financieringskasstromen | -2,0 | -2,0 | -2,5 | -2,5 | -2,5 | -11,5 |

| Saldo kasstromen totaal | 0,4 | - | 0,1 | - | 0,2 | 0,7 |

| Liquide middelen verbindingen per 31-12 | 3,4 | 3,4 | 3,5 | 3,5 | 3,7 | 8,1 |

Financieringsbehoefte Goois Wonen B.V.

Stichting Dudok Wonen heeft twee dochterondernemingen. Dit zijn Goois Wonen B.V. en Dudok Ontwikkeling B.V. Alleen in Goois Wonen B.V. vinden activiteiten plaats. De cijfers gaan daarom bijna alleen over Goois Wonen B.V. Deze twee dochterondernemingen zijn zogeheten verbindingen.

Uit figuur 6.11 blijkt, dat het saldo aan inkomsten en uitgaven in Goois Wonen B.V. € 12,2 miljoen positief is in de periode 2026-2030. De uitgaven aan deze verbindingen bestaan uit voorgenomen dividenduitkeringen aan Stichting Dudok Wonen voor een bedrag van in totaal € 11,5 miljoen. Goois Wonen B.V. draagt substantieel bij aan de investeringskracht van Dudok Wonen en heeft een positieve invloed op de geconsolideerde financiële positie en kengetallen van Dudok Wonen.

Goois Wonen draagt bij aan de investeringskracht

van Dudok Wonen

6.4 Treasury

Treasury is het beheer van de financiële middelen, geldstromen en risico's van een organisatie. Alle treasurykaders en -activiteiten zijn beschreven in ons Reglement Financieel Beleid en Beheer (RFBB). We hebben dit nader uitgewerkt in ons Treasury Statuut. De financiering op de korte en de lange termijn is geborgd. Hierbij blijven we binnen de wettelijke, door ons aanvaarde risicogrenzen.

Soorten financiële risico’s

We lopen renterisico, herfinancieringsrisico, liquiditeitsrisico en tegenpartijrisico. Het renterisico is het grootst. Op de bestaande schuld willen we niet meer dan 15% renterisico per jaar lopen. Het renterisico volgens de Aw/WSW-methodiek komt uit op ‘midden-laag’. Onze interne renterisiconorm van 15% overschrijden we in 2027. Dit komt door een de rollover-lening gekoppeld aan de renteswap. Deze renteswap eindigt in 2027. De roll-over-lening wordt tegelijkertijd afgelost.

Rentederivaten

Derivaten gebruiken we alleen om financiële (rente)risico’s te verkleinen. Na 2010 hebben we geen nieuwe rentederivaten meer afgesloten. Dus ook in 2025 niet. We weten wat de mogelijkheden zijn van het gebruik van rentederivaten. Toch geven we de voorkeur aan het spreiden en beperken van renterisico’s met traditionele instrumenten. De bestaande derivatencontracten houden we aan, voor zover ze niet leiden tot een ongewenst beslag op de liquiditeit. Op dit moment hebben we nog één renteswap (zie figuur 6.12).

(bedragen x €1.000)

| Tegenpartij | Bedrag nominaal | Rentepercentage | startdatum | einddatum | marktwaarde 31-12-2025 | Clausule marktwaarde verrekening | |

|---|---|---|---|---|---|---|---|

| variabel | vast | ||||||

| ING Bank N.V. | 25.000 | 3M euribor | 4,52% | 30-11-2007 | 30-11-2027 | -1.148.850 | Nee |

spreiden en beperken van renterisico’s

Bepalingen die het toezicht belemmeren

De genoemde derivatencontracten hebben geen bepalingen die het toezicht belemmeren. Dit betekent dat Dudok Wonen voldoet aan de eisen die de toezichthouder stelt aan financiële instrumenten.

Beleggingen

We hebben tegoeden op bankrekeningen bij enkele Nederlandse banken. Deze banken voldoen per 31 december 2025 aan de minimale credit rating (A) voor uitstaande middelen. Deze credit rating is een onafhankelijk oordeel over de financiële betrouwbaarheid.

In 2025 ondernamen we buiten de kortlopende uitzettingen geen nieuwe beleggingsactiviteiten.

Treasury Statuut

In het Treasury Statuut is vastgelegd hoe de planning, uitvoering en administratie moeten verlopen. Het gaat hierbij om zaken die samenhangen met beleggingen, financiering en rentemanagement, inclusief financiële derivaten.

Interne organisatie financiële derivaten en beleggingen

Onze treasury-organisatie over het aangaan en de beheersing van financiële derivaten en beleggingen hebben we ingericht volgens de wettelijke bepalingen uit de Woningwet. Deze bepalingen zijn neergelegd in het RFBB en uitgewerkt in het Treasury Statuut. Er is een scheiding tussen de beschikkende, uitvoerende, registrerende en controlerende functies. Dit heet een ‘controletechnische functiescheiding’. Bij iedere financiële transactie vindt autorisatie plaats door twee functionarissen: het ‘vier-ogenprincipe’. In het Treasury Statuut staat hoe we besluiten op basis van een transactievoorstel nemen en uitvoeren. In de treasury-organisatie hebben deze functionarissen een rol:

- De directeur-bestuurder neemt op basis van het Treasury Jaarplan transactiebesluiten die de adviseur Financieel Management opstelt.

- De adviseur Financieel Management stelt de besluiten op en zorgt voor de voorbereiding en uitvoering van genomen besluiten.

- De manager Financiën en de externe treasury-deskundige hebben een adviserende rol bij de voorbereiding.

- De administratief medewerker heeft de registrerende functie.

Treasury Rapportages

De directeur-bestuurder ontvangt drie keer per jaar een Treasury Rapportage. Deze rapportages zijn onderdeel van de Planning & Control-cyclus. In 2025 zijn drie Treasury Rapportages opgesteld. De raad van commissarissen laat zich via haar auditcommissie informeren aan de hand van deze rapportages in haar vergaderingen. De accountant heeft een controlerende rol.

Besluitvorming

Minimaal drie keer per jaar overlegt de Treasury Commissie over treasury-zaken. De Directeur-bestuurder zit de Treasury Commissie voor. In 2025 hield de Treasury Commissie vier vergaderingen. Eén van deze vergaderingen was de jaarlijkse Treasury Risicosessie.

De Treasury Commissie bestaat uit deze functionarissen:

- directeur-bestuurder

- adviseur Financieel Management

- manager Financiën

- externe treasury-deskundige

6.5 Financiële exploitatie

Analyse van het jaarresultaat

Het geconsolideerde bedrijfsresultaat voor belastingen over 2025 bedraagt € 120,1 miljoen (2024: € € 9,2 miljoen). De opbouw van dit resultaat wordt in onderstaande grafiek getoond.

(Bedragen * € 1.000)

Bovenstaande grafiek in tabel-vorm:

| 2025 | 2024 | |

|---|---|---|

| Exploitatie vastgoedportefeuille |

26.384 | 26.610 |

| Resultaat verkoop vastgoedportefeuille |

5.391 | 1.357 |

| Waardeveranderingen vastgoedportefeuille |

97.169 | -10.438 |

| Overige activiteiten | -2.994 | -2.703 |

| Saldo financiele baten en lasten | -5.882 | -5.643 |

Figuur 6.5.1: resultaten per activiteit

De winst- en verliesrekening wordt op functionele basis gepresenteerd in de jaarrekening. De functionele indeling geeft een beter inzicht in de samenstelling van de verschillende bedrijfsactiviteiten (verhuur, verkoop en onderhoud) dan de categoriale indeling. Het maakt voor het totale resultaat niet uit of de categoriale of functionele indeling wordt gehanteerd. Het onderscheid zit in de wijze van presentatie van kosten en opbrengsten.

Netto resultaat uit exploitatie van de vastgoedportefeuille

Het netto resultaat uit exploitatie van de vastgoedportefeuille bedraagt € 26,4 miljoen. Ten opzichte van 2024 (€ 26,6 miljoen) is sprake van een daling van € 0,2 miljoen.

De huuropbrengsten over 2025 zijn hoger dan de huuropbrengsten over 2024 (€ 3,6 miljoen). Dit is het gevolg van huurverhogingen, harmonisaties en opleveringen nieuwbouw. Wel was over 2024 sprake van een lagere huurderving (2,71% versus 3,01% in 2024).

De lasten bedragen in 2025 € 32,9 miljoen (2024: € 29,2 miljoen). De stijging is met name het gevolg van hogere onderhoudskosten. De onderhoudskosten zijn met € 5,4 miljoen gestegen naar € 21,8 miljoen (2024: € 16,4 miljoen). Dit is een gevolg van zowel kostenstijgingen, als van een groter aantal uitgevoerde onderhoudsactiviteiten.

Bovenstaande grafiek in tabel-vorm:

| Lasten servicecontracten | Lasten verhuur en beheeractiviteiten | Lasten onderhoudskosten | Overige directe operationele lasten exploitatie bezit | |

|---|---|---|---|---|

| 2025 | 2.249 | 5.563 | 21.781 | 3.319 |

| 2024 | 2.438 | 7.307 | 16.383 | 3.112 |

Netto gerealiseerd resultaat verkoop vastgoedportefeuille

Het netto resultaat verkoop vastgoedportefeuille over 2025 bedraagt € 5,4 miljoen (2024: € 1,4 miljoen).

Bovenstaande grafiek in tabel-vorm:

| 2025 | 2024 | |

|---|---|---|

| Verkoopopbrengst vastgoedportefeuille | 15.234 | 8.402 |

| Toegerekende organisatiekosten | -868 | -1.340 |

| Boekwaarde verkochte vastgoedportefeuille | -8.975 | -5.705 |

Het resultaat is hoger dan 2024. In 2025 werden 38 woningen, 5 garageboxen verkocht en 9 KGK bijkopen grond. In 2024 waren dit 22 woningen en 9 KGK bijkopen grond.

Waardeveranderingen vastgoedportefeuille

De waardeveranderingen vastgoedportefeuille bestaat uit de mutatie in waardering van de marktwaarde van de post vastgoedbeleggingen op de balans. Deze post bestaat uit de marktwaarde van de Daeb en niet-Daeb vastgoedbeleggingen in exploitatie; Kopen naar Wens en het vastgoed in ontwikkeling ten behoeve van de eigen exploitatie.

De waardeveranderingen in 2025 kunnen als volgt worden weergegeven:

Bovenstaande grafiek in tabel-vorm:

| 2025 | 2024 | |

|---|---|---|

| Overige waardeveranderingen vastgoedportefeuille |

-3.585 | -2.176 |

| Waardeveranderingen vastgoed in exploitatie |

102.232 | -10.385 |

| Waardeveranderingen Kopen naar Wens portefeuille |

-1.478 | 2.123 |

Figuur 6.5.4: niet-gerealiseerde waardeveranderingen

Het totale ongerealiseerde waarderingsresultaat voor deze posten is voor 2025 € 97,2 miljoen. Dit is met name het gevolg van de waardestijging van € 102,2 miljoen voor het vastgoed in exploitatie (2024: € -/-10,4 miljoen). Deze waardestijging is het gevolg van bijstelling van de parameters en uitgangspunten bij de waardering op basis van de marktwaarde.

De waardering van het product Kopen naar Wens is gedaald met € 2,6 miljoen (2024: € 2,1 miljoen). Dit is het resultaat van de indexering en de stijging van de marktwaarde van de Kopen naar Wens contracten. Daarnaast is er aan overige waardeveranderingen € -/-3,6 miljoen verantwoord (2024: € -/-2,2 miljoen). Dit komt met name door de mutatie van de voorziening onrendabele investeringen vastgoed in ontwikkeling.

Het resultaat van de waardeveranderingen leidt niet tot een kasstroom. Aan het bepalen van de waardeveranderingen liggen schattingen en veronderstellingen ten grondslag. We volgen hierbij de standaardmethodiek en parameters (‘basiswaardering’) zoals voorgeschreven in het handboek Marktwaardering 2025.

Saldo financiële baten en lasten

Het saldo van de financiële baten en lasten bestaat uit rentebaten en rentelasten. In 2025 bedroeg het saldo financiële baten en lasten € -/-5,9 miljoen (2024: € -/-5,6 miljoen). Dit betreft met name de rente op langlopende schulden en derivaten.

6.6 Marktwaarde en beleidswaarde

Beleidswaarde van het vastgoed in exploitatie

De beleidswaarde geeft zicht in de impact van beleidskeuzes op het rendement van woningen en reflecteert dus het beleid van de corporatie. Met ingang van verslagjaar 2024 is de grondslag voor de beleidswaarde gewijzigd. De beleidswaarde is niet langer een afgeleide van de marktwaarde, maar wordt bepaald op basis van eigen beleidsuitgangspunten gebruik makend van een sociale disconteringsvoet en een exploitatieperiode van 60 jaar. Met deze nieuwe beleidswaarde is er meer vergelijkbaarheid tussen de corporaties onderling door het hanteren van uniforme parameters. De beleidswaarde wordt nu nog berekend ten behoeve van de toelichting in de jaarrekening. Vanaf boekjaar 2026 vervangt de beleidswaarde de marktwaarde in de balans.

Berekening beleidswaarde

De discontovoet ten behoeve van de berekening van de beleidswaarde wordt volgens de WACC-methode berekend, dus op basis van de gemiddelde gewogen vermogenskostenvoet. De disconteringsvoet wordt voor alle corporaties hetzelfde, ongeacht verschillen in regio, vermogensverhoudingen en specifieke risico’s. Wel wordt onderscheid gemaakt tussen de Daeb en de niet-Daeb portefeuille. De uniforme disconteringsvoet heeft de voorkeur gekregen omdat corporaties hiermee makkelijker vergelijkbaar worden en de beleidswaarde minder volatiel is.

De exploitatieperiode van 60 jaar is gangbaar om zo een 'eeuwig durende' exploitatie te benaderen.

Beleidswaarde van het vastgoed in exploitatie (exclusief projecten)

De beleidswaarde (exclusief projecten) ultimo 2025 bedraagt € 903,1 miljoen (2024: € 820,8 miljoen). De stijging van de beleidswaarde is het gevolg van veel factoren, onder andere aanscherping van onze onderhoudsbegroting, wijziging van de WOZwaarden en gewijzigde parameters voor de berekeningen.

De uitgangspunten voor de bepaling van de beleidswaarde zijn te vinden in de toelichting op de balans van de jaarrekening van Stichting Dudok Wonen 2025.